增材制造自誕生30多年以來���,該領域包括設備�����、材料和服務在內的全球收入平均年增長率為26.1%��,過去四年的平均增長率為20.8%���,并有23年以兩位數的速度增長�����。這個行業具有巨大的未開發潛力�����,因受疫情影響���,2020年增材制造市場發展雖然放緩�����,但仍然保持了正向增長���。本期��,3D打印技術參考介紹該市場2020年的發展情況���,涵蓋設備���、材料以及應用服務,觀點、數據及圖表基于《Wohlers Report 2021》制作和總結�。

2020年���,有2萬臺工業系統和百萬臺桌面系統售出

近年來,3D打印設備制造商的數量增長迅速����。下圖的頂部線顯示了工業3D打印系統的制造商數量�。2020年���,全球有228家制造商生產和銷售工業3D打印系統(價格高于5000美元)�,與2019年相比,增加了15家�;自2012年以來��,工業系統制造商的數量增長了近7倍。底部線顯示了每年至少銷售100臺機器的制造商數量����,這意味著2020年有37家公司的工業3D打印系統銷量超過了100套。

228個系統制造商分布在世界各地,對比Wohlers 報告2020和2021版��,美國制造商數量保持47家不變�����,排名第一���;德國增加2家到27家���,排名第二��;中國制造商的數量則減少7家下降至25家����,排名第三����。

2020年,估計有21029套工業系統售出����,相比2019年的22970套下降8.5%����。美國公司占總銷量的37.8%�,高于2019年的35.0%��,歐洲和亞洲分別保持在27.1%和19.1%。在所有工業系統中���,2020年共售出2169臺金屬3D打印機�����,較2019年的2333臺下降7.0%;聚合物工業系統的銷量則是金屬系統的8.5倍���,這主要是兩者之間的成本差距過大造成的。

每年金屬3D打印機每年的銷售量

工業3D打印系統的平均售價在經歷2019年和2018年的飆升后略有上漲����,與此同時�����,低成本桌面3D打印機的銷量在2019年大幅增長后�����,2020年出現溫和增長�����。2020年,臺式3D打印機的銷量增長了6.7%��,估計為753211臺����,而2019和2018年的增長率分別為19.4%和11.7%����。沃勒斯同時指出,中國公司在2020年生產了100多萬臺不到1000美元的3D打印機,其中很多被送往歐洲和美國用于生產個人防護裝備及響應其他疫情防護需求����。而根據國內創想三維發布的消息,其在2020年桌面3D打印機出貨量超過100萬臺,其中大多數出口至國外��。

專業服務提供商的盈利水平正在提升

3D打印服務市場規模約為74.54億美元�,比2019年的68.23億美元增長了9.2%�,該細分市場在2019年增長20.3%,2018年增長35.0%。同時���,這一數值相當于整個市場規模的58.4%,也意味著服務已經成為行業發展的重要推動力量��。其中�����,排除類似Stratasys或3D Systems等設備商的服務收入后���,由專業服務提供商產生的收入為52.77億美元���,占服務總收入的71%��。

該部分的調查數據來自包含中國在內的27個國家的124家公司。在所有使用的技術中��,來自3D Systems的SLA 打印機占有率最高�����,達到301臺��;EOS的SLS打印機以202臺排名第二���,惠普的MJF打印機以100臺排名第三�����。金屬3D打印機方面����,EOS以134臺的使用量排名第一�����,通用旗下Concept Laser打印機以90臺排名第二��。

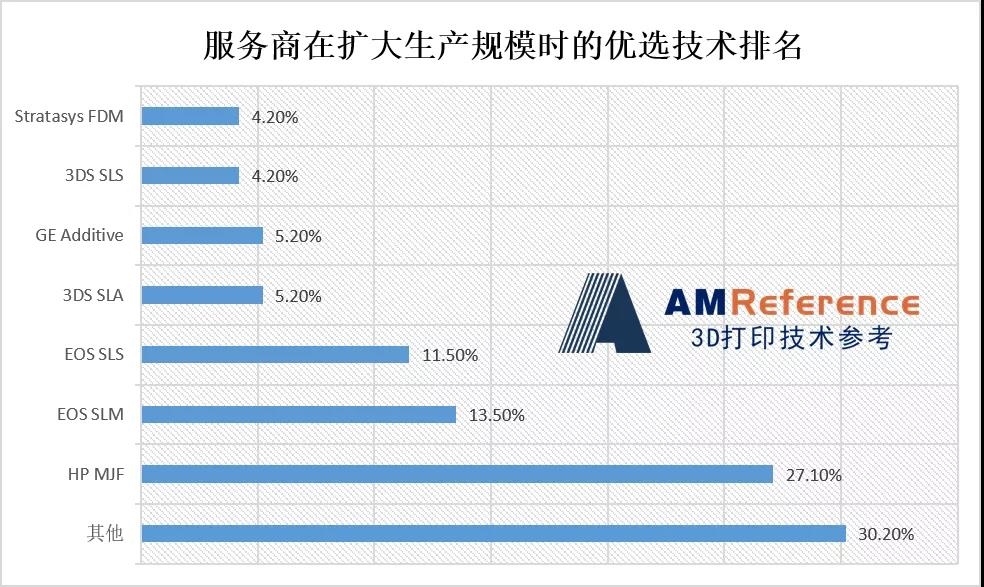

除此之外��,服務商們認為惠普的MJF技術盈利能力最強,因此也成為在擴大生產能力時首先選擇的技術類型和品牌����;其次是EOS的SLM技術���,EOS的SLS技術和3D Systems的SLA技術緊跟其后�。另一方面�,服務商通常會選擇技術成熟的機器類型�,但2020年由服務商購買的404臺設備中�����,有312臺打印機來自非頂級品牌����,這一比例相比2019年的41.4%提高很多,這也意味著其他品牌正在逐步獲得市場認可����。

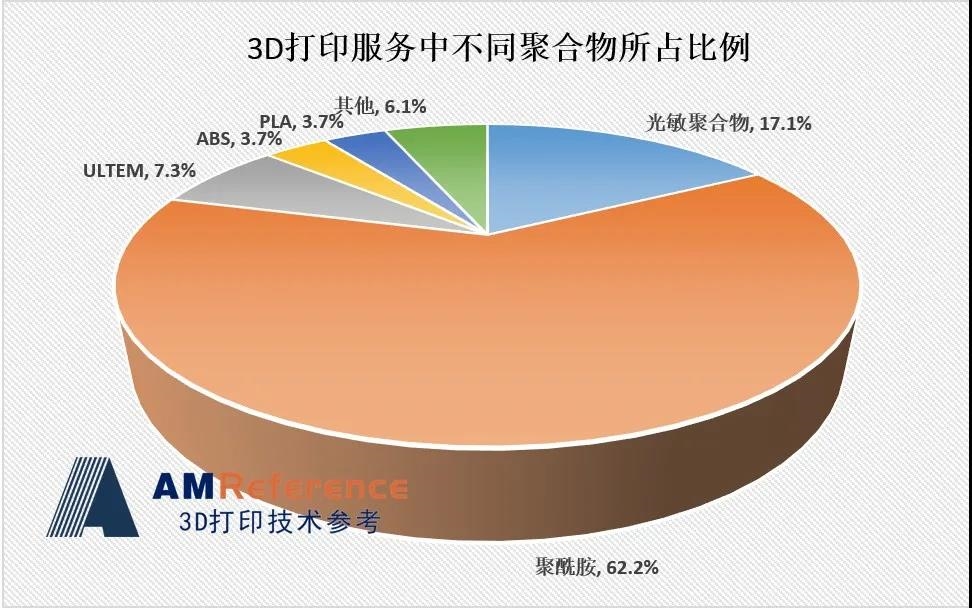

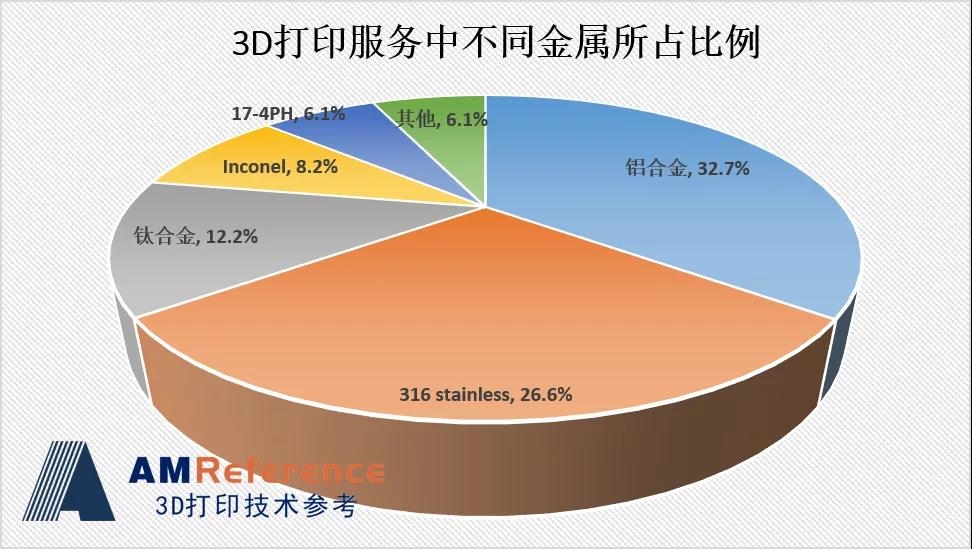

在使用的材料方面,光敏樹脂在長時間以來一直是最主要的3D打印材料�����,而在過去五年里����,用于粉末床的聚合物粉末已經趕上光敏樹脂�,并預計在未來幾年內取代其成為主要材料。根據調查���,聚合物中的聚酰胺以及金屬中的鋁合金是用于服務最賺錢的3D打印材料。